2024年1月から電子帳簿保存法が開始されました。

開始からスタートできるように準備できている事業者もあれば、まだできていないという事業者もあるでしょう。

そこで、本記事では、2024年最新版の電子帳簿保存法について解説します。

対象書類の一覧から導入しなかった場合のリスクまで説明していますので、ぜひ参考にしてください。

電子帳簿保存法は2024年1月からすでに義務化されている

電子帳簿保存保存法は、20204年1月からすでに義務化になっています。

ここで気になるのが2022年1月の改正と異なる点です。

具体的には、以下の5つが挙げられます。

| 1 | 事前承認制度の廃止 |

|

| 2 | タイムスタンプ要件緩和 |

|

| 3 | 電子帳簿の保存要件の緩和 |

|

| 4 | 電子取引における電子データ保存の義務化 |

|

| 5 | 罰則規程の強化 |

|

イメージするなら1~3は緩和され、4と5がより強化されたイメージです。

電子帳簿保存法で原則義務化された対象書類一覧

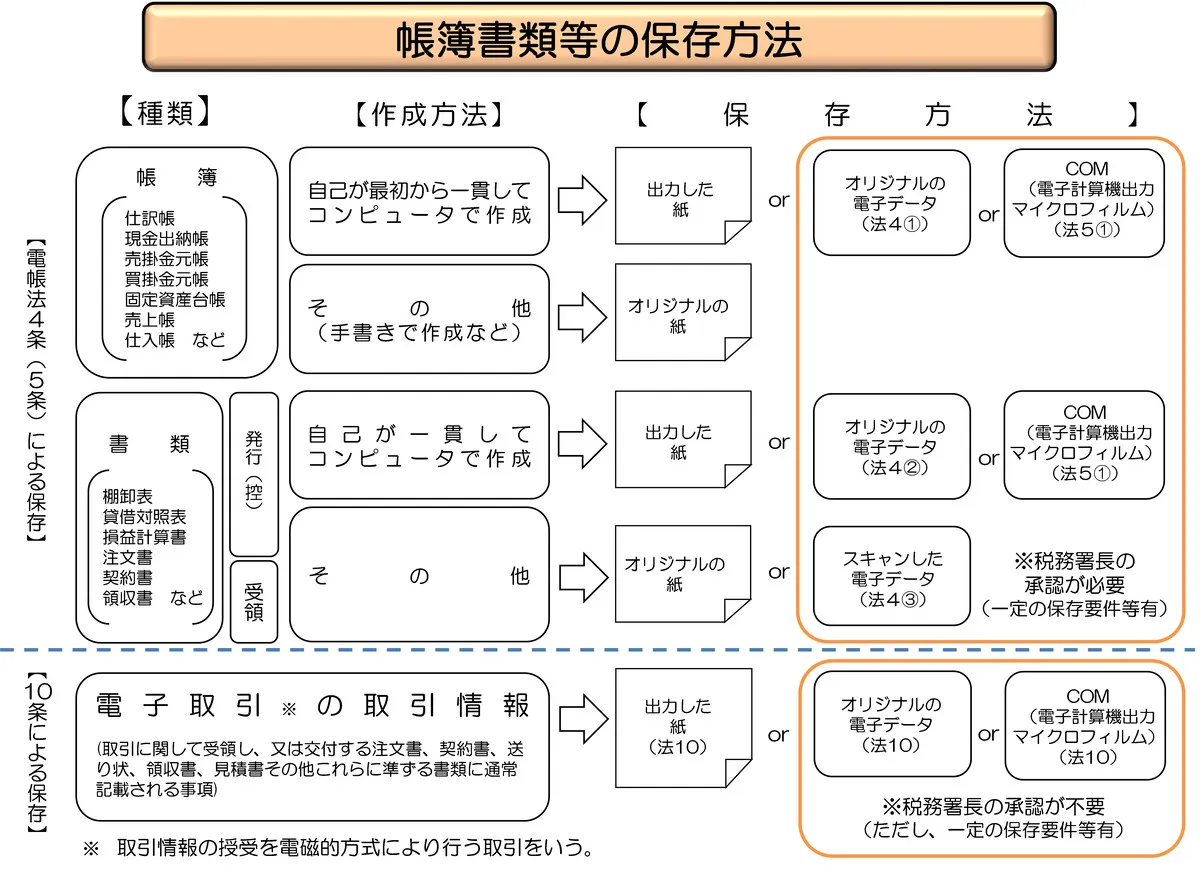

電子帳簿保存法で原則義務化された書類について、国税庁が公開している内容は、以下の図のとおりです。

引用:電子帳簿保存法一問一答【電子取引関係】1 通測【制度の概要】|国税庁

例えば、帳簿書類と電子取引の取引情報については、取引先との関係もあり、既に電子化されている場合が多いのではないかと予測できます。

税務書類については、顧問契約している税理士がいれば、こちらも電子で対応している場合がほとんどと言えます。

つまり、注意しなければならないのは、時間貸駐車場の領収書やレシートです。

この場合、スキャナ保存(PDF化あるいはJPEGなどの画像データ)して保存します。

電子帳簿保存法の対象者

電子帳簿保存法の対象者は、すべての企業や個人事業主です。

言い換えれば、国税菅関係帳簿書類の保存義務者です。

事業を行い税務申告をしている事業者すべてが対象と言えます。

そのため、事業規模や取引金額などで基準が設けられていることはありません。

事業を行っていれば、「自社(自分)も対象だ」と考えておく必要があります。

電子帳簿保存法に対応しない場合

電子帳簿保存法は原則義務化されているため、導入しないという選択肢は無いと考えるのが通常ですが、導入しないリスクには何があるのでしょうか。

以下2つの面から解説します。

- 電子帳簿保存法のシステムを導入しない4つのデメリット

- 違反した場合の罰則

電子帳簿保存法のシステムを導入しない4つのデメリット

電子帳簿保存法を導入しなかった場合、考えられるデメリットは以下の4つです。

- 業務効率化の対応への遅れ

- 属人化から脱却できない

- 保存書類の劣化・紛失

- 保管にかかるコスト削減ができない

経理業務はもともと紙ベースの書類が多いことが特徴であり、中でも担当者数が少ない企業であれば、必然的に属人化してしまう業務です。

あわせて、複数人いなければダブルチェックなどができず、意図せず人的ミスが発生してしまう可能性があります。

それ以外にも、感熱紙をそのまま保管すれば印字部分が消えてしまうなど、書類の劣化や保存しているつもりができずに紛失してしまう恐れがあります。

また、書類を保管する場所も最低でも7年間は必要になりコストが発生します。

違反した場合の罰則

電子帳簿保存法に違反した場合には、次の3つの罰則があります。

-

- 青色申告の取消

- 重加算税10%の課税

- 100万円以下の罰金

青色申告の取消は、税務上におけるさまざまな税制優遇の特典が受けられなくなるため、不利な状況になると言えます。

重加算税が加勢されるケースは、データ改ざんや削除など主に会計上に存在しないデータの処理がある場合です。

また、会社法には帳簿や書類について適切な保管がされているかを規定しており、違反すれば100万円以下の罰金が課されます。

できるだけ早く電子帳簿保存法に対応しよう

電子帳簿保存法は、すでに開始されているため、もし未だ対応していないのであれば、すぐに取り掛かる必要があります。

急いでいるからと言って、あいまいな知識のまま対応するのは危険です。

少しでも分からないことがあれば、専門家である税理士に相談しましょう。

あいせ税理士法人では、今からでも電子帳簿保存法に関するご相談を受け付けております。

何か迷っていることがあれば、ぜひこの機会にご相談ください。

関連記事はこちら

- 帳簿の付け方とは?必要性からポイントまで解説

- 【個人事業主】二重帳簿とは?対策も

- 【フリーランス・個人事業主】帳簿の付け方は?|なぜ必要なのか

- 【個人事業主・フリーランス】青色申告と白色申告を税務担当が徹底比較します!

- 【完全ガイド】青色申告ができるか判断する基準を徹底解説します!

- 会社設立で税理士を付けるメリットとは?【山梨県甲府市近辺の税理士事務所】

その他の記事

-

税理士会とは?何をしていてどんな特徴があるのか?

税理士会の基本概念と役割 税理士会とは、税理士法に基づいて設立された特別な法人組織で、全国の税理士を統括し、その活動を支援・監督する役割を持っています。 税理士が税理士業務を行う […]

2025/5/9 -

新宿周辺で評判の良いおすすめの税理士事務所をご紹介

経営者にとって、信頼できる税理士との出会いは事業の成功に大きく影響します。 特に新宿エリアは東京の中心ビジネス街であり、多くの優れた税理士事務所が集中しています。 本記事では、新宿周辺で評判の […]

2025/4/25 -

不動産に強い税理士の探し方|見るべきポイントとは?

不動産投資で税理士が必要な理由 不動産取引や投資には多額の資金が動くため、適切な税務処理が利益を大きく左右します。 不動産にかかわる税金は複雑で種類も多く、専門知識がなければ適切 […]

2025/4/21

※ご相談は無料です。

.webp)

.webp)

.webp)